Tobin tax

Aggiornato al 19 febbraio 2019:

Italia

Dal 1° marzo 2013 è in vigore in Italia la tassa sulle transazioni finanziarie, introdotta dalla legge 24 dicembre n. 228 (legge di stabilità 2013) e altrimenti nota come Tobin tax, dal nome dell'economista statunitense James Tobin (1918-2002, premio Nobel per l'economia 1981), che propose per la prima volta una tassazione sulle transazioni finanziarie internazionali, peraltro con caratteristiche molto diverse.

L'impostazione della legge è assai complessa e prevede molte fattispecie particolari poco o nulla interessanti per l'investitore in Borsa: ci limitiamo quindi a riportare qui i dati salienti, rimandando al decreto attuativo ministeriale chi desideri conoscerne tutti i dettagli.

1) L'imposta si applica sul controvalore complessivo della transazione, e solo all'atto dell'acquisto: più precisamente "è dovuta dal soggetto in favore del quale avviene il trasferimento di proprietà" di titoli azionari emessi da società residenti, in base alla sede legale, nel territorio dello Stato. Non rilevano invece la residenza del soggetto passivo, né il luogo di conclusione del contratto.

2) Riguarda solo i titoli di società a capitalizzazione superiore ai 500 milioni di euro, il cui elenco è consultabile cliccando qui.

Non riguarda fondi di investimento e obbligazioni, ad eccezione delle obbligazioni convertibili, all'atto della loro commutazione in azioni.

Sono esclusi anche gli aumenti di capitale e le azioni di nuova emissione per le quali non siano stati ancora pubblicati i dati relativi alla capitalizzazione, che viene determinata nel dicembre di ogni anno sulla base della media registrata nel precedente mese di novembre.

3) Si applica per ciascun titolo sui saldi positivi di fine giornata, vale a dire che sono esentate le negoziazioni intraday con saldo pari o inferiore a zero.

Per le posizioni short si paga al momento della ricopertura, sempre sullo sbilancio positivo (ad esempio, se si passa da - 1000 azioni a 0 si paga sul controvalore delle 1000 azioni, ma anche se si passa da - 1000 a - 600 è dovuta l'imposta sul valore delle 400 azioni di differenza).

4) L'aliquota prevista a regime, per i titoli scambiati sui mercati regolamentati e sugli MTF, è dell'1 per mille, ma per l'anno 2013 viene applicata l'aliquota maggiorata dell'1,2 per mille, a titolo di compensazione dei mancati introiti dei primi due mesi dell'anno, in cui la legge, in attesa del necessario decreto attuativo e dei tempi tecnici indispensabili per l'organizzazione delle procedure da parte degli intermediari, non era potuta entrare in vigore.

Per le transazioni fuori dai mercati regolamentati è prevista un'aliquota doppia: 2 per mille, e 2,2 per l'anno 2013.

5) Sui derivati l'imposta si applicherà, con decorrenza recentemente rinviata dal 1° luglio al 1° settembre 2013, con modalità di calcolo molto diverse: una quota fissa su ogni contratto, dovuta sia dall'acquirente che dal venditore, crescente secondo diversi scaglioni di valore nozionale del sottostante.

N:B: Non rientrano tra gli strumenti soggetti all'imposta i cross valutari scambiati sul Forex: è stata salvaguardata l'importante funzione svolta dal mercato delle valute nella copertura dei rischi di cambio per tutte le imprese attive in paesi con monete diverse dall'euro.

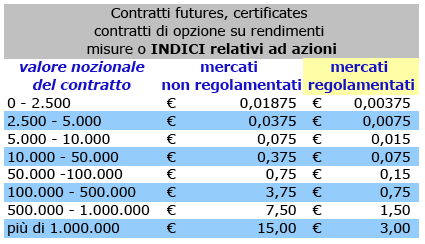

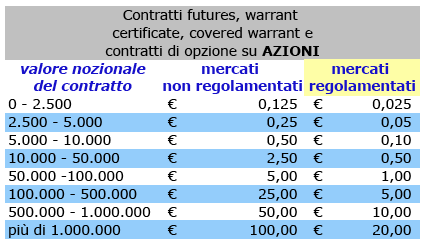

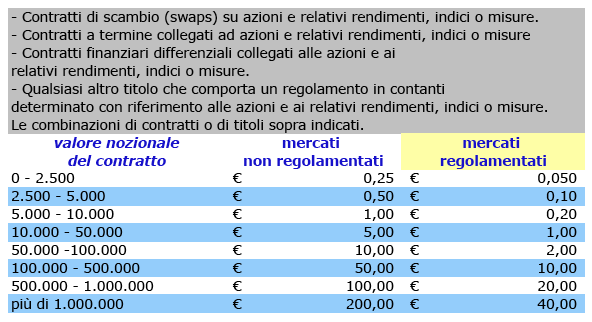

La sottostante tabella riporta la misura dell'imposta prevista per i diversi strumenti finanziari, espressa in euro per ciascuna controparte: si noti che per le negoziazioni su mercati regolamentati, come quelli accessibili con Directa, essa è pari a un quinto di quella richiesta per gli scambi su mercati non regolamentati.

ESEMPIO su DERIVATI

- Acquisto o vendita di 1 contratto FIB a 16.800 --> 16.800 x 5 a punto= 84.000 rientra nello scaglione da 50.000 a 100.000 ---> tobin tax =0,15

- Acquisto o vendita di 2 contratti FIB a 16.800 --> 16.800 x 2 x 5 a punto= 168.000 rientra nello scaglione da 100.000 a 500.000 ---> tobin tax =0,75

- Acquisto o vendita di 3 contratti FIB a 16.800 --> 16.800 x 3 x 5 a punto= 252.000 rientra nello scaglione da 100.000 a 500.000 ---> tobin tax =0,75

- Acquisto o vendita di 10.000 pezzi di CW... a 0,12 --> 10.000 x 0.12 = 1.200 rientra nello scaglione da 0 a 2.500 ---> tobin tax =0,00375

Francia

In Francia la Tobin tax è entrata in vigore già dal 1° agosto 2012, con regole analoghe a quelle sopra esposte per l'Italia, e a partire dal 31/3/2025 con aliquota pari allo 0,40%

La lista dei titoli sui quali è applicata è consultabile qui.

Spagna

In Spagna da Gennaio 2021 sui maggiori titoli spagnoli, é stata introdotta la Financial Transaction Tax pari al 2 per mille sul transato netto giornaliero (acquisti-vendite).

E' a cura di Directa trattenere e documentare giornalmente gli importi dovuti al fisco spagnolo, nonchè fornire ulteriori chiarimenti quando norme e procedure saranno state definite ufficialmente.

La lista dei titoli sui quali è applicata è consultabile qui.